渔业生产是安全事故易发多发领域,其中海洋捕捞业更是重点高危行业。由于我省国内捕捞船东大多为个体经营,不符合《工伤保险条例》参加工伤保险的主体,因此船东为转移生产风险,普遍选择为雇佣船员购买雇主责任险。近年来,有部分船东为船员额外购买团体意外险的情形,为了帮助船东更清晰地理解这两个险种的区别,本文将对两者进行对比分析。

一、险种的定义

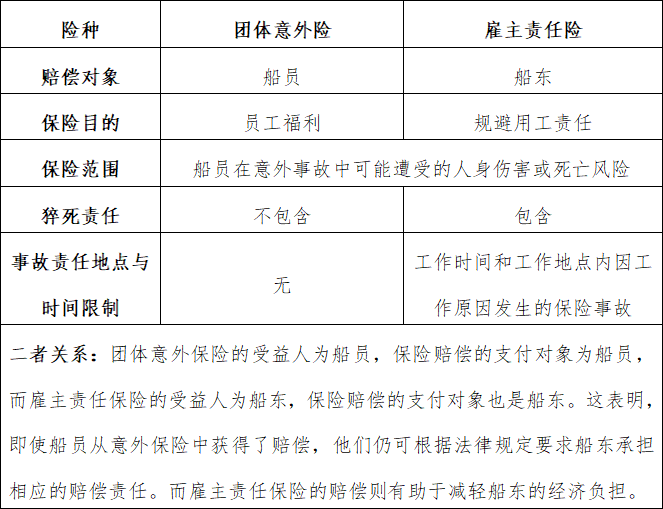

(一)雇主责任险:契合船东风险转嫁需求的险种

雇主责任险是一种专门为雇主(即船东)转移用工风险的保险。雇主责任险旨在保障船东在雇佣船员期间,因船员在工作场所、工作时间内,因工作原因遭遇的自然灾害、意外事故导致的伤害、失踪,以及突发无临床症状并在四十八小时内抢救无效死亡等情形下,应承担的死亡赔偿金、伤残赔偿金、医疗费用等的经济赔偿责任。

(二)团体意外险:为船员提供更多保障的险种

团体意外险是以团体成员集体投保方式的意外险。主要保障团体成员在从事工作、学习和生活活动过程中,因意外事故导致的人身伤害或死亡风险。这种保险通常适用于团体单位、学校、社团等组织,为其成员提供更广泛的保障范围。

二、区别解析:雇主与员工的不同关注点

三、保险产品选择

1.政策规范要求。根据《关于全面推进渔业领域安全生产责任保险的通知》(浙海渔安[2018]10号)文件,“对我省已开展雇主责任互助保险的地区,继续做好雇主责任互助保险,不应再以参加安全生产责任保险为由,要求重复参加类似保险”。若船东仅投保团体意外保险,还是需要投保雇主责任险或符合要求的安全责任保险。

2.保障本质要求。团体意外保险本质上是对船员个人意外伤害的保障,而雇主责任保险则是船东对其用工风险责任的保障,团体意外险无法实现船东用工风险的转移。

因此,船东应首先投保雇主责任险,保证自身风险转嫁,在保费预算充足情况下可为船员投保团体意外险,作为员工福利增加船员的保险保障。

四、案例分析:两个险种赔付情况的实际应用

案例:2023年2月12日,浙*渔2***3船为其船员在浙江省渔业互保协会投保了雇主责任险,保额为每人130万元,同时在某商业保险公司为船员投保了团体意外险,保额为每人50万元。

在一次生产作业过程中,该船船员姚某某不幸意外受伤,经权威机构鉴定为十级伤残。商业保险公司在事故发生后,直接向伤员赔付了5万元伤残赔付金。伤员随后向船东提出了15万元的伤残赔付金要求,船东以商业保险公司已赔付5万元为由,愿意承担剩余的10万元赔偿责任。但船员坚持认为,团体意外险保障的是其个人的人身安全,与船东的赔偿责任无直接关联,因此坚持要求船东按全额赔付15万元。

此案经法院审理后,最终判决船东须按照全额标准,向伤员赔付15万元。同时,鉴于该船在互保协会投保的雇主责任险保额为130万元,协会根据实际情况赔付船东13万元,因此船东自行承担了剩余的2万元赔款差额。

根据该判例,船东购买团体意外险并没有起到风险转移的作用,而是为船员提供了更多的保险保障。

法律提醒:在过往案例处置过程中,曾出现船东在商业公司为船员投保团体意外险,同时也互保协会投保雇主责任险。为减轻船东经济赔偿责任,船东故意隐瞒了船员的意外险投保情况,并要求船员签署授权委托书,分别从商业保险公司和互保协会领取意外险和雇主责任险的事故赔偿金,赔偿金超过了船东实际赔付船员的赔偿款,从而获得不当利益。此类行为构成保险诈骗罪,根据涉案金额的多少,最高可能面临十年以上有期徒刑,并处以二十万元以下的罚金或者财产没收。(承保运营部 干洲华)