疫情暴发以来,由于出行受阻复工延迟,大部分行业都面临业务寒冬,保险业也不可避免受到冲击。然而,此次疫情于保险业而言,既是“危”也是“机”:线下活动受阻导致保险业数字化、线上化发展重新提上重要议程;国民健康保障意识提升导致健康险获得超预期的需求及保费增长空间;银保监会近期鼓励国民通过购买寿险、重疾险、健康险等产品加强家庭风险保障;伴随央行“增加资金投放量+降息”的组合拳,2020年资金面预期整体宽松,也为保险业注入了政策利好。

数字化、线上化发展重提日程

BCG波士顿咨询发布《新冠疫情下中国保险业的“危”与 “机”》报告指出,在疫情期间外出活动受限的情况下,众多传统线下行业开启“全民直播”与“全民上云”模式,一些在传统视角下通常在线下进行的活动移至线上,商超百货、汽车经销、农产品(7.900, 0.18, 2.33%)销售甚至是房产销售、传统大中小学课程,纷纷移步云端,不仅保证了传统活动的延续,甚至在某些领域效果超出预期。和零售行业不一样,对大部分保险企业来说,疫情期间线下销售的消减并不意味着线上销售的增长,但部分线上保险销售平台在疫情期间不降反升,健康险、寿险等人身险产品的线上销售展现出旺盛的生命力。

与此同时不可否认的是疫情带来的业绩压力,银保监会在2月3日下发通知,明确严禁保险机构举行晨会、夕会、演说会、宣讲会、培训、推介会等聚集性活动,制止保险从业人员聚集和集中拜访客户。中国寿险业历来有每年一月开启“开门红”活动的传统,历年寿险行业一月原保费收入在全年占比为20%~30%,二月基本在8%~10%,不难看出1月业绩对全年保费收入尤其重要,相反2月影响则较轻微。虽然业内对“开门红”一直有不同的声音,但今年却因年初的业绩冲刺,为2月的销售停滞带来缓冲。

BCG波士顿咨询指出,寿险代理人线下活动受阻,产险业务也因经济短期波动备受压力,保险行业一贯倚重线下销售,虽然数字化、线上化探索一直在“路上”,但似乎一直未能“上路”,本次疫情对线下渠道的考验或许会触发行业管理者对业务模式的创新与重新思考。

报告指出,线上保险销售展现出旺盛的生命力。如蚂蚁保险通过向用户赠送疫情保障,培养对线上保险产品的认知与习惯,增强客户对平台的体验与黏性。加之健康险本身处于市场上升期,多重因素叠加下蚂蚁保险的健康险保费预计2月较上月增长约30%,略高于以往月均增速。慧择借助自有线上平台、网络KOL、第三方线上平台引流等方式获客,为客户提供包括在线产品选择、远程顾问咨询、线上下单等全流程线上化服务。通过与保险企业的系统打通,在产品选择与销售、个性定制、核保定价、服务保全、风险评估、协助理赔等环节深度合作,并与保险企业共同设计开发7款寿险产品(截至2019年9月)。相较于1月,慧择2月重疾险等产品保费实现快速增长。众安健康生态春节前后核心产品尊享系列住院报销医疗险产品日均保费大幅增长。从1月20日(疫情开始发展的时间点)至今,尊享系列的日均保费较疫情发生之前,保持较高增长,甚至一度达到100%以上,日均保费增幅较疫情前更高。

与此同时,报告认为,相比于线上中介平台与互联网保险企业,传统保险企业短期业务受疫情影响明显,虽然有部分代理人也率先开始自行线上化,在疫情期间开始尝试直播销售,但难以改变整个线下的颓势,某些保险机构甚至出现签单率下降95%的现象,并且线上线下同降。由于长期线下渠道业务稳定、线上渠道规模偏小而缺乏对线上渠道的重视,导致此次传统保险企业在“被迫线上化”的这段时间里,难以实现无缝切换。具体来讲主要有两方面原因:第一是对线上销售服务平台的建设重视不足,线上客户服务体验及线上产品供给同线下相比存在差距。第二是传统保险企业在培训、销售管理等方面的综合化线上能力尚待提高,对代理人线上展业赋能不足。BCG波士顿咨询表示,此次疫情可成为传统保险企业提升线上能力,向全渠道模式转型的契机。

“根据安永对过去五年中国大陆保费收入结构的分析,互联网保险保费收入占比远低于传统渠道保费收入水平。疫情的影响将促使互联网保险的营销、产品和服务创新的加快,互联网保险的发展将进一步改变现有市场格局。”安永发布《新冠疫情下中国保险业的并购机遇与展望》报告表示,疫情在为保险公司带来冲击的同时,也为互联网渠道及互联网保险提供了弯道超车的机会。如平安线上化经营正逐步显现效果,疫情期间平安人寿开拓新客户超过500万。据悉,目前已有共计约150家保险公司开展互联网保险业务(含互联网保险公司和开展互联网渠道的保险公司),互联网保险业务仍在持续快速发展。

健康险成为“黑马”

BCG报告同时关注到疫情影响的积极一面:新冠疫情的发展大幅提升国民健康保障意识,银保监会也在近期鼓励国民通过购买寿险、重疾险、健康险等产品加强家庭风险保障。预计在疫情过后,健康险将成为一大风口,获得超预期的需求及保费增长空间。如图2,参考健康险在2003年“非典”期间的表现,其保费收入从5月到8月的同比增速均超过100%,需求大幅提升。

安永报告也指出,此次疫情将进一步促进健康险市场的发展。报告显示,近7年,纵观保险市场,健康险已成增长最快险种。2013年至2019年,全国寿险及财险原保费收入结构中,健康险占比从6.5%逐步上升至16.6%。随着消费者健康保障意识增强、保险企业的相继布局,健康险保费增速持续领先,2019年健康险增速达29.7%,远超其他险种。在2020年开门红中,健康险表现同样优异,平安健康险公司1至2月保费收入同比增速达83.0%;A股上市公司中健康险保费收入占比最高的新华保险(45.140, 0.19,0.42%)1至2月公司整体保费收入同比上升44.2%,保费收入同比增速领跑A股保险板块。

回顾2003年,非典疫情在5月得到有效控制后,健康险迎来销售高峰,连续4个月保费同比增速高达130%~300%。同理,新冠疫情下,健康险不仅在短期内销售可期,在更长的期间里,健康险的行业红利将随着保险公司产品不断创新、服务效率提升、在更大的范围打通医疗资源对接渠道、加速医养结合等,逐渐释放给入局的投资者。

保险业的资本热度不减

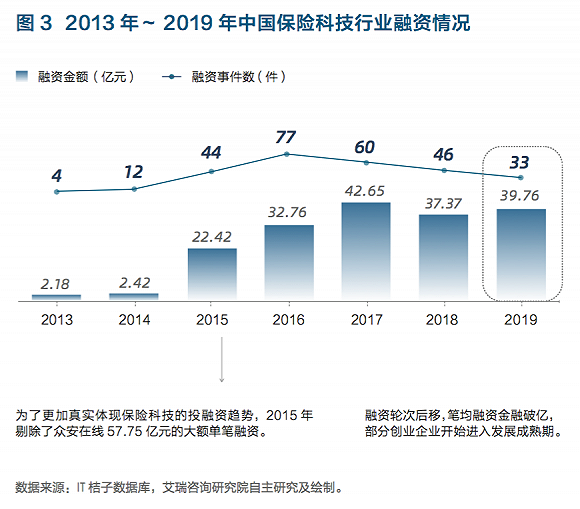

艾瑞咨询发布《2020年中国保险科技行业研究报告》表示,在中国保险行业高速发展的背后隐藏着多数保险企业经营惨淡的现状,另外长期的粗放式发展方式更是带来了诸多行业痛点。因此,科技驱动行业实现高质量发展是必由之路。传统保险公司积极投入保险科技建设,以平安、国寿、太保、人保为代表的大型保险企业近几年纷纷将“保险+科技”提到战略高度,2019年中国保险机构的科技投入达319亿元,预计2022年将增长到534亿。2019年中国保险科技创业企业在一级市场的融资金额达39.8亿元,相比于支付、信贷等金融科技领域,保险科技的发展更加平缓却一直维持着资本热度,预计未来三到五年行业将迎来上市窗口期。

据悉,一直以来,保险行业的信息化水平都落后于银行、证券等其他传统金融领域,而在银保监会发布的《中国保险业发展 “十三五”规划纲要》中明确指出要加强保险业基础建设,推动云计算、大数据在保险行业的创新应用。近几年,中国保险企业开始加大保险科技投入,其中头部保险企业和互联网保险公司的布局更加迅捷,以中国平安(73.070, -1.39, -1.87%)、中国人寿(27.830, -0.71, -2.49%)、中国太保(30.140, -0.63, -2.05%)、中国人保(6.310, -0.04, -0.63%)为代表的大型保险机构纷纷将“保险+科技”提到战略高度,并且积极出资设立保险科技子公司。根据艾瑞测算,2019年中国保险机构的科技投入达319亿元,预计2022年将增长到534亿。

安永报告则认为,保险行业在疫情中凸显了其长期的投资价值。如以交易数量增长作为评价投资活跃度的指标,据不完全统计,2019年度中国内地及香港地区针对保险行业的并购交易及意向交易数量达28起,较2018年度增加了60.6%。活跃度远高于新兴市场中金砖四国的22.8%的增幅,亦远高于发达国家市场的负3.6%的增幅。尽管2020年1月~2月中国保险行业的投资活跃度较2019年月均水平大幅下降,但保险业却也凸显出自身的七方面投资价值:第一,保险牌照日益稀缺;第二,受疫情影响短期盈利受阻,价值洼地显见;第三,对比2003年非典, 健康险领域行业红利明显;第四,互联网展业优势再现,利好提前布局者;第五,疫情缓解后,增强的保险意识将持续转化为保险购买,有助于行业长足发展;第六,《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》等政策面利好使得资金面宽松及融资成本下降,为2020年投资市场打了一剂强心针;第七,中国保险业对外开放程度不断提升。