一、案例介绍

2016年5月18日,温岭远景渔业服务有限公司的协保人员前来办理“浙岭渔23728”船的续保工作,经承保人员解说及会员的比较,最后决定投保渔船足额保险,该船船龄4年,总吨位为186,主机功率202千瓦,综合责任保额148.8万,并投保了附加机损险,因去年该船船险没有理赔过,故享受无理赔优惠10%,会员实缴保费13404.96元。

2016年9月15日,“浙岭渔23728”船在钓浜被不明船只碰撞,右边船体、栅栏和船尾均受损,经定损,此次事故实际损失为11474元,经计算,获赔10900元。

二、案例分析

(一)承保方面足额保险与非足额保险的比较

该船投保足额保险,综合责任保额为148.8万元,互保比例为100%,除去补贴和无理赔优惠,加上机损险保费,会员实缴保费13404.96元。若该船投保非足额保险,则综合责任保额只有119.04万元,互保比例为80%,除去补贴和无理赔优惠,加上机损险保费,会员需要实缴的保费为13190.69元。相比之下,足额保险比非足额保险多缴费214.27元,但是保额由原来的119.04万元提高到了148.8万元,提高了29.76万元,互保比例从原来的80%提高到了100%。

(二)理赔方面足额保险与不足额保险的比较

该船投保了足额保险,在责任期间造成部分损失11474元,获得赔款为11474×(1-5%)=10900元。若该船投保的是非足额保险,则获得的赔款为(11474-800)×80%=8539.2元。相比之下,足额保险比非足额保险获得的赔款多2360.8元。

三、结论与启示

(一)结论

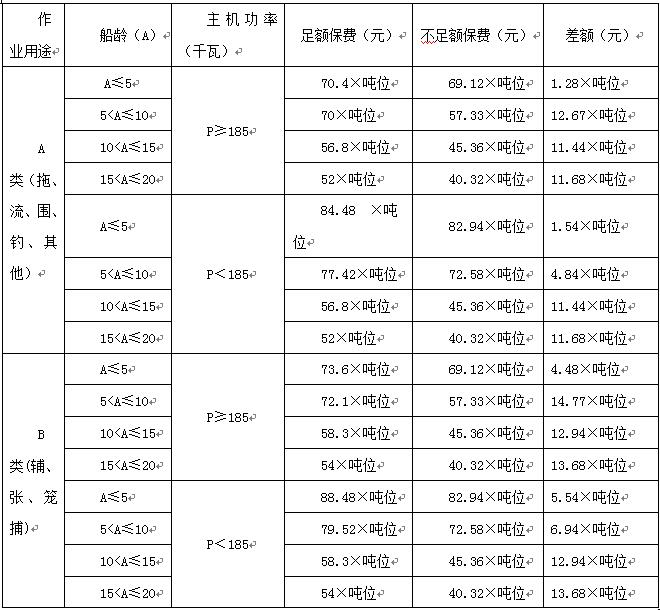

(1)足额保险与非足额保险在保费上的差别

表中计算出的保费已除去补贴(浙江省财政补贴和温岭市财政补贴)但未计算无理赔或需加收的互保费。

由表所示,5年内的渔船无论那种作业方式,足额保险和非足额保险的保费相差甚少,故船龄在5年内的渔船都应投保足额保险,5年以上的渔船可根据渔民的需要及缴费能力自行选择。

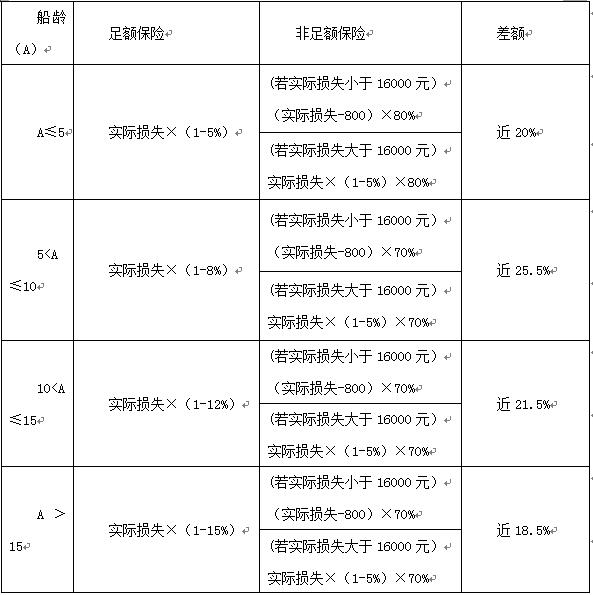

(2)足额保险与非足额保险在赔款上的差别

渔船的理赔已部分损失为多,故以下表中比较的是部分损失赔款在足额保险和非足额保险中的差额。

由表所示,不管船龄如何,足额保险在赔款上比非足额保险有绝对的优势。

(二)启示

自协会成立以来,考虑到会员的保费承受能力和自身服务能力,对渔船保险实施非足额的承保方式。但随着会员风险保障意识不断提高,风险转嫁需求越来越大,非足额的承保方式已不能完全适应当前的业务形式,因此,协会推出了国内渔船足额保险政策,目的在于适当提高渔船保额,提高互保比例,进一步发挥保险损失补偿功能。足额保险的内容为:会员按照协会业务政策规定的吨位价标准评估渔船价值,并按该价值足额保险,费率按船龄和作业类型分档享受优惠,取消足额保险中部分损失相对免赔额设置,按船龄分档设置全损事故绝对免赔率和部分损失绝对免赔率。

今年是温岭办事处推广足额保险的第一年,办事处稳抓展业工作重心,积极召开渔民座谈会,仔细耐心地向渔民解释足额保险及足额保险上的费率优惠等相关优惠政策;另一方面,办事处依旧不放松做好安全生产保障的工作,在提高会员海上风险承受能力的同时增强渔民风险防范意识。(温岭办事处 陈艳供稿)