在10日举行的“农业保险研讨会”上,中国保险学会正式发布了《中国农业保险市场需求调查报告》。这份以农户、合作社、龙头企业、协办机构、区县政府为调查对象的报告显示,大多受访农户认为现有农业保险不足弥补损失的五成,赔款太低成为受访者未买保险的主要原因。此外,尽管农民的保险意识已经逐步加强,有提高农业保险保障程度的需求,但保费承受力不高。

报告称,政府推广农险的三大难题为:农民对农险的认识不足,投保积极性不高;财政补贴能力不足;缺少农业保险工作专项资金和人员。

农险的购买现状和农户面临的风险状况分析

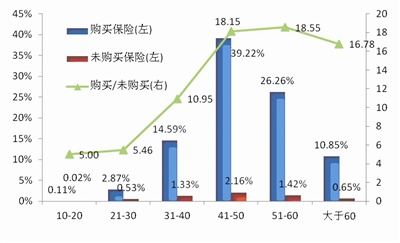

“购买农险/未购买农险”比例随年龄增加先增后降。图1给出了不同年龄阶段的受访农户购买和未购买农业保险的数量占比情况,41-50岁的农户购买保险的比例最高,达39.22%;其次是51-60岁的农户,占比为26.26%。为衡量不同年龄阶段对于农业保险的认知程度,根据调查结果,计算了不同年龄阶段的调查农户购买保险与未购买保险的比例。从图1可以看出,在60岁之前,随着年龄的增长该比值也在增大。在51-60岁时,比值为18.55,达到最大值;在60岁之后,随着年龄的增大,购买保险与未购买保险的比例有所下降,说明农业保险的需求受年龄结构和农业生产经验积累的影响。值得关注的是,在41-50年龄阶段的农户与31-40年龄阶段相比,保险认知度更高。这两个年龄阶段农户是农业生产的主要参与者,他们对于农业保险不同的认知或需求,是识别和评估当前农业保险产品的重要人群。

图1 农户年龄及购买保险状况

租种土地农户购买农业保险比例较高。在受访农户中,租种土地的农户购买保险的比例为95.86%,比未租种土地的农户高出3.17个百分点。租种土地的农户,由于其主要收入来自于种植业,存在某种程度的规模化生产,出于化解农业经营风险或稳定收入的考虑,其对于农业保险的需求更为强烈。受访农户租种土地的占比20.22%,反映了农村土地流转政策的效果。城镇化背景下,随着土地流转政策的完善,租种土地的比例会更高,他们对农业保险的需求也更加强烈。因此,租种土地的农户对于保险产品的需求情况,可作为检验当前农业保险产品是否充分反映了农业经营的主要风险,是否满足了农民保险需求的依据。

东中西种植业灾因相对集中,但各有侧重。我国国土面积辽阔,不同区域面临灾害状况不尽相同,为此将受访农户分为东、中、西部,对影响种植业的主要灾害展开分析,以便保险公司研发相应的产品协助农户抵御风险。调查结果显示,影响东部的主要风险为台风、旱灾和雨涝;影响中部的主要风险为旱灾、雨涝和病害;影响西部最主要的风险为旱灾、病害和洪水。

过半数受访农户灾后获得政府救济,但救济不足。发生灾害后政府会对农业生产采取必要的救济措施,受访种植业农户中获得政府救济的比例为57.9%,受访养殖业农户中,获得政府救济的比例为53.1%。过半数的受访农户认为政府救济弥补程度不足成本的一半。当灾害发生时,除了政府采取的救济外,农业保险为农户分散风险将发挥重要的作用。

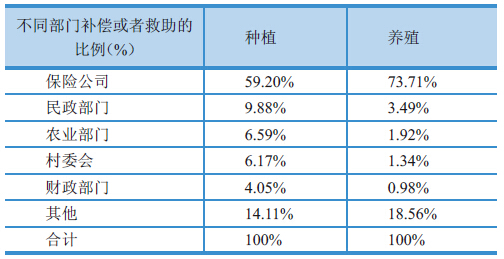

表1 灾害发生后,不同部门补偿或者救助的比例

表1 灾害发生后,不同部门补偿或者救助的比例

灾害发生后,农户所受补偿主要来自保险公司。统计结果(表1)表明,有59.2%的种植户和73.71%养殖户的灾后补偿或救助来自于保险公司。农业灾害发生后,民政部、农业部、财政部及村委会都会提供一定的灾害援助。保险公司补偿的比例最大,接近60%。但由于我国政策性保险开展原则是“低保障、广覆盖”,保险保障对于弥补自然灾害所造成的损失较为不足。同时也预示着,随着我国财政实力的增强,尤其是在农业支出比重在逐年增加的情况下,应适当提高保额或者研发产量保险等更高保障程度的产品。

农户风险防范意识较高。使用灾害发生前农户采取的措施来衡量其风险防范意识的大小,对种植业和养殖业农户分别进行统计。受访农户对采取的风险措施种类可进行多项选择。统计结果发现,采取一种防范措施的种植户占比为35.8%,采取两种及以上措施的种植户占比为64.2%。采取一种防范措施的养殖户占比为38.3%,采取两种及以上措施的养殖户比例为61.7%。64.1%的种植户和52.1%的养殖户选择了通过保险来分散风险。此比例小于所有受访农户中购买保险的比例(93%),说明农户购买农业保险的行为实际出发点并不是为了防范风险。其购买农业保险的出发点,很大程度上可能源于其政策性,可以获得国家补贴。当然,也可能是因为现有的保险产品自身保障程度较低,使得农户难以化解风险。

受访农户购买农险的主要渠道是村里统一购买。受访农户中,购买农业保险的比重高达93.9%,未购买农业保险的比重仅为6.1%。表2显示,农业保险的购买主要是通过两种渠道:村里统一购买的比重最高,达47.38%;其次是通过保险公司现场宣传购买,比重为32.27%。两者占比之和为84.65%,说明村委会是连接农业保险和农户的一条重要纽带。现有农业保险产品的特点决定了其购买渠道主要是村里统一购买。虽然方便,但不利于农民保险意识的提高,对农户深入了解农业保险产品产生了不利影响,对于农业保险的发展也是不利的。

表2 农户购买农业保险的渠道

受访农户购买种植业保险高于养殖业保险。受访农户中以种植业为主营项目的占比高达82.13%,以养殖业为主营项目的占比为15.94%。受访农户购买农业保险的种类占比,种植业保险占比最高,为81.51%;其次为养殖业保险,占比为12.81%。

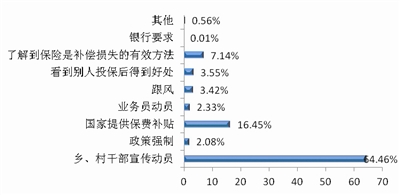

图2 受访农户中购买农业保险原因

图2 受访农户中购买农业保险原因

受访农户购买农险的主要原因是乡村干部动员。了解农户购买、未购买农业保险的原因,可以发现当前保险存在的问题,以能为保险公司设计出更加符合农户需求的产品提供参考意见。针对该问题,课题组就“您购买农业保险的原因”和“您不购买农业保险的原因”两个问题进行了调查。统计结果如图2所示:64.46%的农户购买农业保险的原因在于乡、村干部宣传动员;16.45%的农户是因为国家提供保费补贴而购买;而由于“了解到农业保险是补偿损失的有效办法”购买保险的比例仅占7.14%。说明购买的便捷性对农业保险的推广至关重要,也说明对农业保险协办机构进行调查具有必要性。

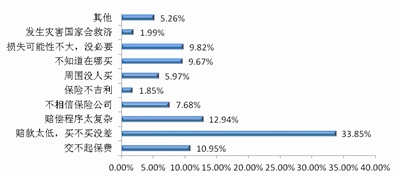

图3 受访农户中未购买农业保险原因

图3 受访农户中未购买农业保险原因

图3显示了农户未购买农业保险的原因,33.85%的人认为赔款太低,购买保险的意义不大,主要原因是农业保险的保障程度不高。12.94%的农户认为赔款程序太复杂,9.82%的农户认为损失可能性不大,没必要,1.85%的农户认为保险不吉利而拒绝购买。说明农业保险的保障程度不高、索赔程序复杂、农民保险意识不高是阻碍农业保险普及的主要原因。

受访农户对农险条款和索赔了解程度有待提高。针对农户“能否看懂保单条款?是否了解农业保险的索赔过程?是否了解投保、查勘定损及理赔信息”这3个问题进行了调查。调查结果显示,完全看得懂保险条款的占比仅为14.61%,较懂的比例为33.50%,一般懂的占39.79%,较不懂的占6.87%,完全不懂的占1.75%,从来不看的为3.48%。有79.81%的农户知道农业保险的索赔过程,但是具体到投保、查勘定损及理赔信息等较为具体及详细问题上的了解程度时,占比有所下降,为77.9%。说明农户对于具体的查勘、定损缺乏清晰的理解。

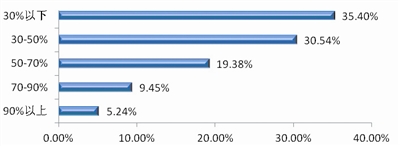

图4 农业保险赔付金额弥补损失的程度

图4 农业保险赔付金额弥补损失的程度

大多受访农户认为农险不足以弥补损失的五成。就投保农户对保险赔付弥补损失的效用来看,35.4%的投保农户认为不足以弥补损失的三成(如图4所示),30.54%的农户认为可以弥补损失程度的三到五成,19.38%的农户认为可以弥补损失的五到七成,9.45%的农户认为可弥补损失的七到九成,仅有5.24%的认为可以弥补九成以上。从某种程度上说明,当前农业保险以成本保险为主,弥补的损失程度不高,有必要增加保障程度高的农业保险产品的供给。

专业农险公司和综合性保险公司具有各自优势。由于各保险公司的经营区域、网点分布不同,以区域为基础,对各保险经营主体在农村的影响力进行分析。针对“您听说过哪些经营农业保险的公司?”进行调查统计。以吉林省为例,安华农险占比最高,远大于位居第二的人保财险;以安徽省为例,国元农业保险占比最高,其次是人保财险;以黑龙江省为例,人保财险占比最高,阳光农险稍居其次;而以四川省为例,人保财险占比远高于其他市场主体,说明专业性农业保险公司和综合性保险公司都具有各自的地缘优势、专业优势和客户认知度。

受访农户对农险保障程度的满意度有待提升。受访农户认为现阶段农业保险保障额度不满意的占比为61.97%。其中,36.51%的受访农户认为农业保险的保障额度一般,19.55%的受访农户认为保障额度偏低,5.9%的受访农户认为保障额度太低,对保障额度满意的农户仅38.03%。超半数的农户认为保障程度一般、保额偏低或者保额太低。可见农户的需求是多种多样的,应针对不同农户的需要研发不同保障程度的保险产品,增加农户的选择性,以提高农户的满意度。

如果保险公司提升保额,调查统计结果显示,愿意保费也同比例提升的农户占比76.34%;不愿意但会投保的农户占比为26.6%;不愿意也不会投保的农户占比为3.06%。说明农民的保险意识已经逐步加强,也有提高农业保险保障程度的需求,并有支付能力。

受访农户愿意承担的保费较低。虽然大部分受访农户愿意增加保费,以提高保障程度。但由于农民收入有限,有必要对其保费承受压力进行分析。调查所设保费敏感性问题是“假如每亩农作物保险金额为600元,您可以承担的保费为多少?”,承受保费压力的问题是:“您所能承担的每亩(头、只)最高自交保费是多少?”。统计结果显示,无论是种植业还是养殖业,农户可承担的保费集中在20元以内,占比均超过50%。在10元档以上,随着保费的逐渐增加,愿意承担的农户占比越小。愿意承担80元以上保费的农户不超过5%,说明农户已经具有了一定购买力,但是其所愿意承担的保费仍较低,说明农业保险并未成为农户日常消费的主要内容。

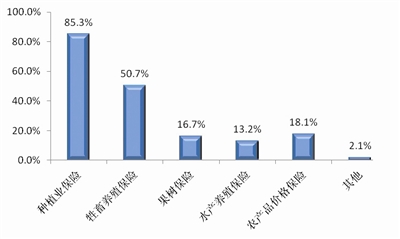

图5 农户最需要的保险险种分析

图5 农户最需要的保险险种分析

农险产品种类难以满足农户需求。图5显示,受访农户对种植业保险的需求达85.3%,牲畜养殖保险的需求占比50.7%,然后是农产品价格保险,占比18.1%。说明当前保险市场上的种植业保险不足以使得农户满意,保险公司可适当增加种植业、养殖业的保险产品种类。

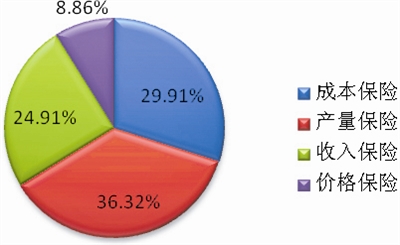

受访农户对新型农业保险具有一定需求。随着我国农业保险的发展,传统的成本保险难以满足农户现实的需要,产量保险、价格保险、收入保险等新型农业保险将逐步成为农业保险产品主流,尤其产量保险在承保方式、保险金额确定和赔偿方式上更易于被农户接受。受访农户对创新性农业保险产品需求的调查统计结果如图6所示,产量保险的需求比例最高,达36.32%,其次是传统的成本保险和新型收入保险,占比为29.91%和24.91%,价格保险仅占8.86%。价格保险占比低的原因可能是由于 我国对最低收购价和临储价的规定,一定程度上减缓了农产品的价格波动。另外,也与受访地区主要种植产品为粮食作物有关。

图6 不同保障类型保险的需求度

受访农户对农业保险查勘定损服务满意度的统计结果显示,满意度为很满意和较满意的农户占比为70.93%,满意度为一般的农户占比为25.96%,较不满意和很不满意的占比为2.19%,没有查勘的占比为0.92%。总结发现,大部分农户对保险公司的查勘定损服务是满意的,这与保监会及时实施的“五公开、三到户”的政策是分不开的。(转载自《中国保险报·中保网》网站)