一、法国农业基本情况

法国是欧盟最大的农业生产国,也是世界主要农产品和农业食品出口国。2011年,法国的农业总产值高达694亿欧元,农业产量占欧盟农业总产量的22%。

从总量上看,法国农业总产值占国内生产总值的比重并不高,约为4%,但农业在整个国民经济中处于非常重要的地位,在世界农业中也具有举足轻重的作用。法国的小麦、玉米、甜菜、葡萄酒、牛奶、肉类等产量位居世界前列,蔬菜、水果和马铃薯产量位居西欧前列。其中,谷物产量在中国、美国、印度和俄罗斯之后,位居世界第五。

从区域布局看,法国中北部盛产各类谷物、蔬菜和油料,地中海沿岸和西南部是包括葡萄在内的水果主产区,呈现明显的地区专业化特点。从经营方式看,法国农业生产主要以中小农场为主,其中耕作面积在80公顷以下的农场约占农场总数的80%,规模效益显著,它们既是法国农业生产的主力,又是农村经济结构的基础。从作业方式看,法国已基本实现农业机械化,农业生产率很高,其生产的农产品不仅能够充分满足本国需求,而且还大量出口,在法国外贸平衡中发挥了重要作用。

在西欧各国中,法国历来重视农业发展。20世纪50年代后,法国政府通过采取土地集中使用、推广农业机械化、提供信贷保险支持和加大农业科研教育等一系列措施使法国从农业落后国家一跃成为世界领先的农业发达国家,走出了一条独具特色的农业现代化道路。

二、法国农业保险概况

法国是一个自然灾害频发的国家,风暴、干旱等自然灾害都对农业生产造成严重的影响。为补偿农民因自然灾害造成的经济损失,保护农业生产的连续稳定,法国政府很早就意识到农业保险的重要性,将农业互助保险作为抵御自然风险、减少损失的重要手段。法国的农业保险制度自1840年法国成立第一家地区性相互保险组织起,经过一个多世纪的发展完善,目前已成为世界上成熟的农业保险制度之一。

(一)法国农业保险的发展阶段

法国的农业保险制度发展大致分为以下几个阶段:

19世纪中叶,法国农业曾历经危机,一些农业行会组织应运而生。在保险领域,1840年,法国Isere省的部分农民发起成立了地方相互保险组织,以应付农业生产经营风险,包括冰雹、牲畜死亡等。这种做法在法国农民中产生了极强的示范效应,在全国各地迅速推广开来,而且逐渐得到了政府的认可和支持。随着时间的发展, 互助保险提供的险种不断增多,保险的覆盖范围也逐渐扩大到农业生产的各个环节、各个领域。

1900年7月, 法国政府颁布农业互助保险法(AMA),确定了农村互助保险组织的法律地位,农业相互保险得到蓬勃发展。从1900年到1936年,在不到40年的时间里,有5万家以上的相互保险组织成立,也导致了大区相互保险公司和相互保险总公司的创立。这一阶段,农业相互保险公司主要为农业提供以下4种风险保险:牲畜死亡、火灾、冰雹和意外事故,政府负责对相互保险所无法承保的巨灾风险进行必要的干预。

到20世纪40年代,为了扶持农业保险的发展,政府加大了干预和支持力度。政府对相互保险机构进行了联合、合并,并成立了中央的互助保险机构。很多保险集团在政府的扶持下迅速发展,并且根据农村现代化进程中的不同发展阶段推出了相应的保险服务。

1966年,为加强承保能力和更好地分担风险,法国在大区范围内还创立了再保险机构,众多的地方互助保险合作社由大区社再保险,大区社又由中央社再保险。1980年以后,为了防范农业生产经营过程中出现的种种风险,确保农业生产安全,在大学和有关部门逐渐出现了专门从事农业风险科学研究的机构,政府投入巨资进行资助。另外,保险公司在险种的设计和风险选择、差别费率区别上下了很大的功夫,通过特定的风险责任选择条款设计来谋求社会效益的平衡。

1986年,法国成立了安盟保险公司(GROUPAMA),专门经营农业保险及其相关业务,公司根据农业保险市场特点,在险种设计上按市场和保户的需求,并通过自然和经济两个区域因素设计一揽子保险吸引保户。法国安盟保险公司将农业作为一个系统进行承保经营,范围可扩大至人身保险。这种通过成立国家保险公司独立经营农险业务的方式极大地促进了法国农业保险的发展。

(二)法国农业保险的发展现状

目前,法国的农业保险市场为农民提供了较为完善的保险服务,主要分为四大类:

第一类是多种基本风险保险,主要包括财产险和责任险。财产险承保农场房屋及屋内财产的火灾、盗窃险、水灾等风险;责任险承保由农场责任而引起的第三者的财产损失。

第二类是农业生产保险,主要为农作物提供冰雹、干旱、水灾在内的12种气候风险保险;为养殖业提供死亡和其它特殊风险保险。

第三类是拖拉机和农用机械保险,主要为农用生产工具提供责任保险和财产保险,比如火灾、电器损失、玻璃破碎、轮胎爆炸等。

第四类是人身保险,主要为农场主、家人以及其他生活或工作在农场上的人员提供意外和医疗保险。

此外,农业保险还提供一些特殊的保险,比如机器断裂、发送货品责任险等。

法国的农业保险还尚未覆盖全部的自然灾害风险,其将一些非正常强度的自然事件(旱灾、水灾、龙卷风、霜冻、地震、植物寄生虫、动物流行病等)列为不可保风险。

目前在法国农业保险市场上,法国安盟保险公司是主体,约占整个法国农业保险市场份额的65%。

(三)法国农业保险的基本做法

1. 健全农业保险法律法规体系

法国政府对农业保险制度建设十分重视,保险法制与市场监管比较完善。1900年7月, 法国通过《农业互助保险法》(AMA),规定洪灾、旱灾等巨灾风险由政府和社会来承担,给予互助保险税收优惠待遇, 对其收入和财产免征赋税。1964年,法国政府颁布“农业损害保证制度”,规定农业保险公司除了经营农业保险业务外, 还可以为农民提供财产保险和寿险业务。1982年, 法国颁布《农业灾害救助法》,强制实行自然灾害保险。法国农业保险法律法规的不断调整、修改而臻于完善, 为农业互助保险的健康发展奠定了坚实的基础。

2.发展农业互助合作保险组织

法国的农业互助合作保险组织是农民以互助共济为原则,在自愿的基础上将防险与保险相结合而组织起来的民间性的农业保险合作金融组织。法国的互助保险具有互助救济、金融和生活福利3种功能,适合农民的需要,其提供保险险种也切合农民的实际。考虑到农业保险是非营利性质的,互助保险还通过其他保险筹集资金,政府批准以非农保险资金来养农业保险,农民既是保险人,又是被保险人,从而达到了互助共济的目的。同时,互助合作保险组织还可以向官方(中央政府农业再保险特别会计)和非官方(国家保险协会)机构进行农业再保险,以分散风险,获得补贴。

3.制定审慎的农业保险经营策略

按照风险程度的大小,法国把农业保险划分为两大类别,即“农业巨灾险”和“一般农业风险”。鉴于经营洪灾、旱灾等“农业巨灾险”的风险过高,法国农业相互保险公司只承保一般农业风险,以减轻公司的经营压力。同时,法国农业相互保险公司对农业险种的开发也比较慎重, 一般是先进行可行性论证,然后进行试点, 最后才大面积推广, 而且有些险种如养殖业保险等, 只面向实行规模经营的养殖场和农户。

4.政府进行大力扶持

考虑到农业保险的高风险性, 法国政府对农业互助保险给予大力扶持。一是实行高补贴和低费率政策。法国政府对农民所交保费给予50% ~80%的,农民只需缴纳二成至五成的保费, 其余部分由政府承担。政府的高额保费补贴, 调动和保护了农民参加农业保险的积极性, 促进了农业互助保险的发展。二是实施再保险制度。中央政府和保险监管部门联合组建中央再保险公司, 为农业相互保险公司提供再保险业务, 而农业相互保险公司则对基层的农业互助保险社提供再保险。中央再保险公司是农业经营风险的最终承担者。三是建立农业风险基金。法国政府于1964 年建立了全国农业灾害保障基金,1985年建立了重大自然灾害预防基金。农业风险基金的建立在很大程度上防范和化解了农业巨灾风险。

三、法国安盟保险集团

(一)基本情况

法国安盟保险集团(GROUPAMA)是有一家拥有百年历史的大型综合性保险集团,最早起源于1900年法国地方上农民自发创立的农业相互保险组织(AMA),1986年,法国政府将AMA、SAMDA和SORAVIE三家组织合并创立GROUPAMA品牌。目前,安盟保险集团业务范围已由单一的财产保险发展到各个金融领域(保险,资产管理,银行等行业),客户也由最初单一的农民扩大到整个保险市场的所有群体-个人、手工业者、企业以及地方政府。安盟保险集团是法国第二大综合性保险公司,其起家的农险市场稳居欧洲市场第一位,名列世界500强。

2010年,安盟资产总额906亿欧元,营业额176亿欧元(1欧元约等于8元人民币),保费收入174亿欧元,股东权益70亿欧元、银行及金融业务2.77亿欧元、经济活动收入1.67亿欧元,净收入3.98亿欧元,按照欧盟偿付能力标准130%,财产险赔付率102.6%,国际业务收入43亿欧元、保险会员及客户1600万,员工38500人。

(二)组织架构

安盟保险集团的组织制度和治理结构是以人为本,既有会员制的民主选举各级公司董事会制度,又有董事会授权聘请专业化职业经理人管理团队开展保险与再保险经营运做企业制度,并由此构成了“倒型金字塔式”的集团治理结构。

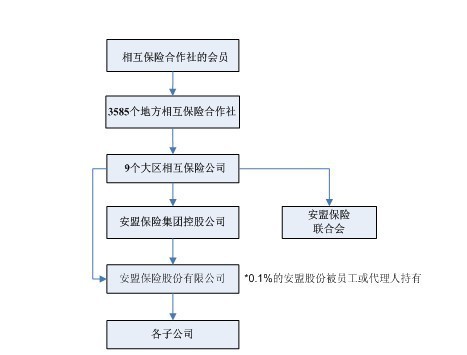

图1 安盟保险集团治理结构图

会员:治理机构的最上层是相互保险合作社500万会员(和客户)以及会员选举产生的5万名会员代表。会员代表不拿工资、只有误工补贴,结余会员不分红,会员所得到的是合理的风险保障。

地方相互保险合作社:会员选举的5万个会员代表分布在3585个地方相互保险合作社,选举产生出所在地方相互保险合作社的董事会,董事会选聘经营管理班子,开展组织承保和理赔等服务工作。

由3585个相互保险合作社的董事会代表选举产生省相互保险公司的董事会,董事会聘请职业经理经营管理班子,组织开展再保险的承保理赔等服务工作。实践中,由于交通信息管理工具的进化,基层地方相互保险合作社已经可以将业务分保一步对上大区相互保险公司。这样,省公司的业务功能相对简化,主要起管理协调职能。

9个大区保险公司:由各省地方相互保险合作社董事会代表分别选举产生9个大区相互保险公司董事会,大区董事会聘请职业经理人团队负责公司业务的经营管理。大区公司董事会的职能是:(1)制定公司发展战略;(2)组织开展防灾防损工作;(3)履行社会责任,研究解决相关的问题;(4)代表会员客户与相互保险公司的经营部门进行管理沟通,充当农民与保险公司之间的桥梁,把保户的诉求传达给公司经理层,改进产品和服务,解决实际问题。

安盟保险联合会:9个大区的相互保险公司董事会成员组成安盟保险联合会,安盟保险会员联合会的职能是制定和监督相互保险公司的总体发展方向、发挥利用农业行业组织——合作社、协会、农业工会的作用和保证和推动互助的原则、行动。安盟保险会员联合会选举产生安盟保险集团董事会成员,董事长、副董事长从大区相互保险公司董事长中产生。

安盟保险集团控股公司:安盟保险集团控股公司100%掌控在相互保险公司大区分公司手中,监督和指导安盟保险股份公司的发展,这里明确了相互保险公司作为安盟保险集团的主体地位,强调了互助制不可动摇的基本原则。安盟保险集团董事会制度是层层选举产生的,各级公司业务经营管理体制是上下垂直的。

安盟保险股份有限公司:负责领导实际业务,对内是相互保险大区分公司和对外的再保险业务,以及发展子公司。

具体地,相互保险公司的保险和再保险业务路线是:地方农业相互保险合作社是展业与理赔服务的一线,由于其承担风险能力有限,所以他们将全部业务保费的95%通过分保上缴到大区级相互保险公司,大区相互保险公司根据承担风险情况再向安盟集团保险股份有限公司分保,分保比例约在25%。

在制度设计上,以会员制为基础的董事会与聘请经理人团队经营公司相结合的运做体制,一方面体现了互助保险人的民主权利和利益保障,另一方面也为职业经理人团队的依法合规经营,为保护投保人作为“老板”的切身利益提供了有效的保证。

(三)农业保险业务情况

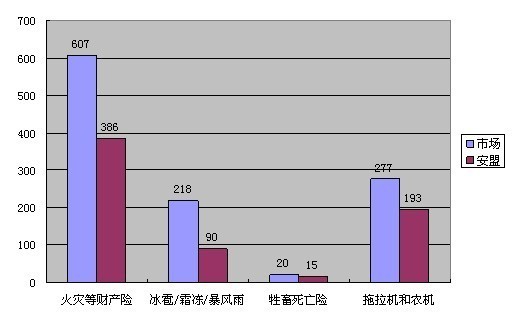

目前,由于安盟的多元化发展,农业保险在安盟集团总业务量约为10%,其中有7.9 亿欧元的农业专业风险保险,3.1亿欧元的农民健康险,2.3亿欧元的车险,3.9亿欧元的农民寿险。在农业险中:火灾占2%,种植业占13%,养殖业占57%,拖拉机和其他农机占28%。

图2 安盟农业险按风险分类的各项市场份额(单位:百万欧元)

安盟保险有五大销售渠道:一是大区及其以下的相互保险公司的组织体系;二是五大专业代理人网络;三是欧洲保险经纪公司;四是资产管理公司;五是意外险公司和网络销售公司等。

四、对我国开展渔业互助保险的启示和借鉴

法国安盟为发展农业互助保险事业树立了国际化的榜样,其提供给我国的启示和借鉴是多方面的,主要如下:

(一)坚定走互助保险发展道路的信心

法国农业互助保险再次证明以互助保险模式建立农业保险制度是科学实用的。互助保险不仅集合了农民的经济力量,保障了农民的风险,让农民获得了实实在在的保险利益,而且也体现了农民的主人地位,把农民经济民主与政治民主的权利通过互助保险会员制的组织制度行使得恰到好处。《农业保险条例》明确规定国家支持发展多种形式的农业保险,并确立了农业互助保险组织的法律地位,我们要继续坚定互助保险的道路前行,不断发展壮大渔业互助保险事业。

(二)建立健全农业互助保险法律法规制建设

法国安盟的成功离不开一整套健全的农业保险法律制度。相对而言,我国的农业保险立法工作才刚刚开始。《农业保险条例》中对政府如何支持农业保险仅做了概况性的描述,还需要进一步出台相关的实施细则予以明确,特别是针对互助保险组织的相关政策。我们需要借鉴法国对互助保险支持的立法经验,加强与政府相关部门的沟通协调,推动出台针对渔业互助保险的制度规范,加快渔业互助保险事业快速健康发展。

(三)加强渔业互助保险体系和业务建设

学习借鉴法国安盟的成功经验,渔业互助保险组织当前需要重点做好以下两个方面的工作:一是借鉴法国安盟的组织架构范例,进一步确立国家协会和地方协会的关系,合理确定分保比例,科学防范风险,巩固“全国一盘棋”的发展格局,确保渔业互保事业的健康可持续发展;二是积极拓展渔业互助保险范围,从传统的渔民、渔船互助保险向外延伸,除做好水产养殖保险的试点外,做好渔业财产保险、渔民人寿保险等险种可行性研究和论证,在条件成熟的时候先行试点,然后稳步推开。(转载自《中国渔业互保协会》网站)