娄小波

(东京海洋大学)

本文目的在于,分析日本渔船保险制度以及渔业共济(互助保险)制度的制度特征,验证其功能与作用。众所周知,渔业是以自然为对象的产业,与其他产业相比,渔业经营处于更为不安定的状态。安全网制度在渔业经营健全化和渔业产业现代化的过程中具有极为重要的意义。作为渔业经营的安全网的代表性制度,日本渔船保险制度和渔业互助保险制度历来受到重视。

在当今日本渔业政策体系之中,安全网制度起着举足轻重的作用。例如, 在民主党执政之后,对农民、渔民的收入补偿政策是其主打政策之一,该政策也是话题的聚焦点之一,但是此项政策也是基于传统安全网制度的基础之上才得以贯彻实施。从某种意义上说,日本渔业的安全网制度不仅仅在振兴渔业方面起着举足轻重的作用,而且对于渔村地域经济的维持与振兴也发挥了极其重要的作用,此次东日本大地震便是对该制度的功能的又一次检验。

本文首先概览日本渔船保险制度和渔业互助保险制度的制度特征,进而在纵观两种制度的实施状况之后,对东日本大震灾的灾后复兴的实际案例开展分析,尝试对两种制度的功能与作用进行探讨。

1.日本渔船保险制度的制度结构与特征

(1)保险制度的目的

日本的渔船保险制度是以《渔船损害等补偿法》为根据而成立。其目的在于,使渔船在遭遇意外事故而受损后易于修复;防止因渔船产生的费用负担以及发生赔偿责而导致渔业经营困难;寻求对因渔船装载的水产品等发生意外事故而导致的损害进行赔偿的措施,以助于实现渔业经营的安定(法第一条)。

日本的渔船保险制度已有一段历史,其渊源可追溯到1937年开始实行的《渔船保险法•渔船再保险特别会计法》。其成立背景是,为了发展渔业、促进技术革新和资金筹措简易化;改善疲软的渔村经济促进自力更生;谋求渔业经营的安定化;提高渔业生产力以确保食物供给。败战之后,1952年3月又成立了《渔船损害补偿法》,此法于1981年改名为现行的根据法。

(2)保险制度的种类

经过一系列法律修改,日本渔船保险制度的内容得以充实,如表1所示,它的内容反映了渔业环境条件的变化以及时代的需求。目前的渔船保险制度包括普通损害保险、满期保险、特殊保险、渔船船主责任保险、渔船船员船主保险、渔船货物保险、游船责任保险、转载货物保险以及渔船船员薪金保险共9种保险业务。

(3)运营实绩

①渔船保险的普通保险

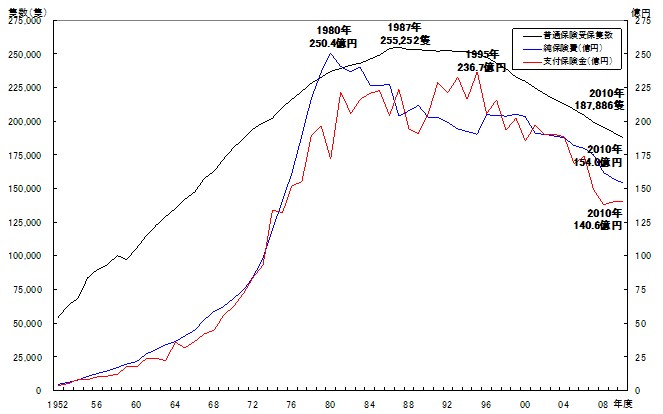

渔船保险制度的核心内容是渔船保险的普通保险,图1表明了其实绩的推移。由图1可知,日本的渔船保险制度经历了二十世纪七十年代为止的成长期、八十年代的停滞期和九十年代以后的衰退期等三个特征阶段。

成长期中,投保渔船数量和纯保险金额不断增加,到1980年迎来了纯保险金额高达250.4亿元日币的顶峰,投保渔船数量也超过了25万艘。在“由沿岸到近海、由近海到远洋”的口号之下,日本渔业快速的持续发展是其成长的主要要因,但是,完善的渔船保险制度也为支撑日本的渔业的外延发展提供了制度条件。

表1 日本渔船保险的业务内容

|

种 类 |

内 容 |

|

①普通损害保险 (渔船普通保险) |

对由沉没、触礁、火灾等事故引起的渔船的船体、机关、设备等所发生的损害及为救助渔船所需要的费用进行赔偿。 |

|

②满期保险 (渔船普通保险) |

与普通损害保险支付完全相同的保险金的同时,保险期满时,与当初加入保险时的保险金所等额的期满保险金也一并支付的储蓄保险。 |

|

③特殊保险 (渔船保险) |

战争、变乱、袭击、捕获、捉拿或扣留所造成的渔船损害为对象而赔偿。 |

|

※渔具特别规定…… 根据这个特别规定,可交付普通损害保险和特殊保险。 另,限定于渔具与其所属船只同时全损的情况下(特殊保险的情况下,除了和渔船同时全损的情况外,灭失、沉没、损伤及其他事故所造成损害的情况下)赔偿。 | |

|

④渔船船主责任保险 |

渔船在发生冲突的情况下,发生对方渔船的损害赔偿责任、渔船的运航相伴发生的对第三者的赔偿责任和费用的情况下赔偿的保险。具有基本损害、乘客损害、人命损害这三种互助区分,基本损害有一下特别规定。 1.渔具损害填补特别规定…固定、绑定于其他渔船的船体的作业中的渔具和加入渔船的直接接触所导致的损害,或对外国的200海里水域中外国渔船的作业中渔具造成损害的情况下赔偿。 2.海外油污损害赔偿填补特别规定…外国的200海里水域内,油或其他水质污染物质为原因所引发的损害,根据外国的法令所规定的赔偿责任进行损害的赔偿。 3.船员送还费用填补特别规定…渔船全损等情况下,根据船员法规定对受雇契约到期的乘组员进行送还费用的赔偿。 |

|

⑤渔船船主保险 |

渔船的乘船船主(即既是船主也是乘组员)在渔船上由于意外事故而死亡或失踪的,又或留下后遗症的情况下给与一定金额的赔偿。 |

|

⑥渔船货物保险 |

因渔船发生事故,导致渔船所载的渔获物或采购货物受损,进行赔偿。 |

|

⑦游船责任保险 (自愿保险) |

对不满5吨的游船,与航运相伴发生的赔偿责任、救助费用等进行赔偿。 |

|

⑧转载货物保险 (自愿保険) |

冷冻搬运船所转载的渔获物等发生损害时进行赔偿。 |

|

⑨渔船船员薪金保险 |

渔船的船员被扣留的情况下,保障该当船员的薪金支付(此保险以《渔船船员薪金保险法》为依据)。 |

二十世纪七十年代后,200海里体制等新的海洋利用秩序逐渐被接受,因此八十年代后的日本远洋渔业和近海渔业被迫退出海外渔场,日本渔业进一步发展的空间已不复存在。而到了1980年代之后,水产品的进口量激增,尤其是以“普拉撒协议”为契机的日币升值进一步促进了水产品的进口,这使得日本渔业在国内市场面临激烈的国际竞争,其结果是导致日本渔业规模的缩小。

另一方面,1980年代,也是渔业就业者高龄化问题和后继者不足问题开始浮现出来的时代,以节能・省力为背景,日本的渔业变为少人数作业体制,这导致了80年代事故率的上升。

到了1990年代,日本渔业的缩小再编步入了下一局面,以渔业规模的相对性缩小为背景,普通保险的保付实绩、支付实绩也同时不断减少,日本的渔船保险制度迫切需要进行新的再编与调整。

图1 渔船普通保险保付实绩和支付实绩的变迁

资料:渔船保险中央会资料。

资料:渔船保险中央会资料。

②其他保险运用的实绩

在上述情况下,作为唯一自愿保险的游船责任保险的保付只数和纯保险金同时可见不断增加的倾向。同时,渔船船主责任保险(基本损害、人命损害、乘客损害)、渔船乘船船主保险等也保持着良好的发展势头(参考表2)。

③渔船保险制度的机构图

现在的渔船保险制度由如图2所示的组织机构所承担,该制度有如下几点制度特征:

第一、渔船保险的加入者,即渔民,为相互扶助而成为渔船保险行会的成员,形成互助保险。由此,在法律上为了实现各保险行会的经营安定,保险金的削减以及保险费用的增收均被允许。

第二、渔船保险行会是由各地区经营,以独立形式而设立,所以形式上互助保险限在各行会规模范围之内形成。目前日本全国共有45个渔船保险行会。

第三、设计再保险制度进行风险对冲。以各地区所设置的渔船保险行会为会员所组成的渔船保险中央会(全国唯一团体)及政府依据所规定的保险种类再次为45个渔船保险行会进行再保险;另外,政府再保付渔船保险中央会;对特定的保险种类、渔船保险中央会向民间商业保险进行再保。

第四、对于保险行会和渔船保险中央会,采取了免税措施。

第五、对不满100吨的渔船设置了保险费用由国家补助的制度。也就是说,对于实施“义务加入制度”的行会成员,保险费用可得到补助。对于处理这些事务的渔业协同组合,给与渔协事务费交付金。这样,以保险费用的国库负担(限不满100吨的渔船)等优惠为背景,对零碎经营的渔民而言,渔船保险制度比民间商业保险条件更为有利。

第六、从上所知,这种保险制度具有明显的政策性保险的特征。如后所述,在此次东日本大震灾救灾过程之中,渔船保险制度发挥了巨大的作用,这在很大程度上归功于其具有政策性保险这一特征。

表2 其他渔船保险种类的实绩变化

资料:渔船保险中央会资料

图2 日本渔船保险制度概念图

2.日本渔业互助保险制度

(1)制度成立的背景与发展

日本渔业互助(共济)保险制度是源于《渔业灾害补偿法》(1962年7月8日法律第158号)而开展的制度,并根据1967年所出的《渔业灾害补偿法》当中修改后的法律(昭和42年法律第124号)而成立的国家保险项目。渔业互助保险制度到目前为止经历了七次法律修改,根据这些法律修正,在扩大目标渔种的同时,对加入的奖励制度也进行了补充完善。

(2)制度的结构与特征

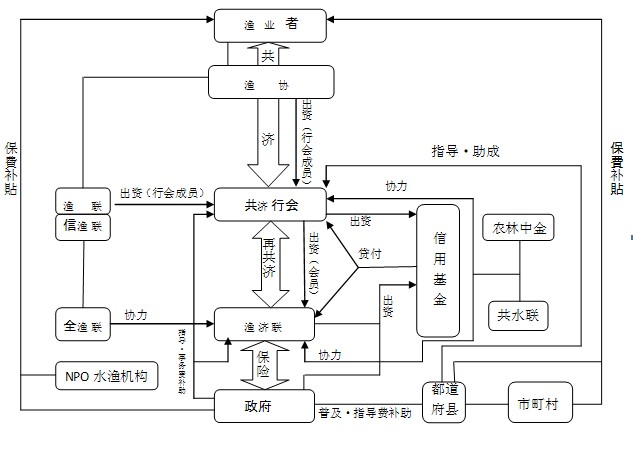

渔业互助保险制度是指,渔业共济行会对作为其成员的渔业协会的成员,通过共济项目保障其捕捞、养殖、特定养殖以及渔业设施的安全。每个地区由渔民设立的行会以及共济付款而成立的共同准备财产,在渔民遭遇渔获量少或灾害时,通过其所属的渔业协同组合将公济金支付给渔民(参照图3)。

运作由渔业共济行会、全国渔业共济行会联合会以及政府三者进行操作。渔民通过渔协,与渔业共济行会签订共济合约,支付公济保险金。面对全国渔业共济行会联合会,渔业共济行会将签订二次共济合约,二次支付公济保险金。之后,全国渔业共济联合会与政府签约共济保险,支付保险费用。渔业共济行会与全国共济联合会出资给信用基金,从基金接受借贷。这些复合型的结构使对渔民的公济金支付得以保障。

除此之外,对于支付保险金的渔民中符合一定条件的人,政府和都道府县、市町村会进行保险金的补助。另外,政府也会补助全国渔业共济联合或共济行会业务费用。这种情况下,渔业共济就是一种由渔业共济保险所支持的官方保险。另外,渔业共济制度具有政府在通过保险手段对处于民众阶段自助努力和相互扶持的支持的构造,区别于纯粹的国营事业,拥有公共政策侧面和私营经济侧面的两种特性。

图3 日本渔业互助保险制度的概念图

资料:日本渔业共济行会・全国渔业共济行会联合会「图为简明指南 渔济制度」

(3)运作・执行方法

①渔业共济保险的种类

渔业共济保险制度分为,①渔获共济,②养殖共济,③特定养殖共济,④渔业设施共济 四种共济,除此之外,加上⑤地区共济,形成了“渔济”制度。各个概要如下表3:

表3 渔业共济的种类和特征 渔获共济 养殖共济 特定养殖共济 渔业设施共济 概要 弥补因捕鱼量少或自然灾害,鱼价过低导致的捕鱼金额减少 弥补因台风赤潮等自然灾害或病虫害疾病等导致的损失。 弥补因自然灾害导致流失或营养盐类不足导致品质低下等所造成的损失。 弥补因台风,低气压,海啸等自然灾害时导致渔业养殖业所使用的渔具或养殖设施的损失。 对象 1号渔业:贝类藻类采集中,裙带菜,海带,石花菜,鲍鱼。 2号渔业:渔船渔业以及定置渔业。 牡蛎,珍珠,狮鱼,雕鱼,鲑鳟鱼,河豚鱼。 海苔等,珍珠母贝,虾夷扇贝,牡蛎。 补偿方式 收获高保险方式 物损保险方式 收获保险方式 物损保险方式 加入方法 1号渔业:集体契约(渔协单位) 2号渔业:义务加入,联合加入,任意加入,(与加入人数相对应,国库补助率也有所不同) 全员加入 义务加入,联合加入,任意加入(与加入人数相对应,国库补助率也有所不同) 补偿标准 补偿金额 五中取三法 共济单价x损失数量x经过率x幸存率x填补率x契约比例 五中取三法 全部损失契约: 共济价格x契约比例x现有率 部分损失特约契约: 共济价格x契约价格x现有率x损坏比例 资料:渔业共济行会・全国渔业共济行会联合会「图为简明指南,渔济制度」 ②补偿方式

补偿方式大致分为收获额保险和物损保险两种。收获额保险是指被共济者在共济责任期间的生产金额,没有超过以过去生产实绩为准的保证标准时,补偿减产部分中所相当的经费的保险方式。另外,物损保险是指,保证给被共济者的受损物数量乘以每单位的共济价格得到的金额的保险方式。

③加入方式与国库补助

加入方法包括渔协一次性契约、渔民集体契约和个别契约等方法。渔协一次性契约是指,通过渔民全员分担保险金或者按照章程事先决定共济金的分配方法而加入的制度,保险金会在个别契约上减10%的方法。渔民集体契约是指,每个渔业区渔民组成一个团体,这个团体作为签约者,保险金与个别契约的相比会减少10%或是30%。除此以外的契约属于个人契约。

国库补助率是指,根据渔民签约程度的不同,比如每个渔协,每个渔业种类有五位渔民,五人全员加入的情况称为义务加入,这种国库补助率最高,只有3~4人加入的联合加入时,国库补助率为义务加入时的一半,1~2人时称为任意加入,则没有国库补助。这样做是为加入率增加的奖励而设定的。

④补助标准・补助金额

渔获共济或者特定养殖共济的补助标准和补助金额是,剔除过去五年中渔获物金额(或者养殖每个单位的生产金额)最高和最低的年份,取其余三年渔获物金额的平均值,乘以其一定比率。这种方式称为五中取三法。

(4)运用实绩

渔业共济的加入率如下表4所示。特定养殖共济的加入率较高,但捕捞共济、养殖共济和特定养殖共济三者的平均加入率最高也仅有50.4%,加入率并非很高。

表4 渔业共济的加入率

资料:“关于渔业共济制度意见交换会”第五回资料(2007年12月7日召开)

另外,因为渔业共济是保险的一种,在一定的时期内,虽然保证收入的均衡是前提,但从收入状况来看,也有过每年收入赤字持续发生的情况。为了使收入健全化,进行了制度改正及保险金率修改。

3.东日本大震灾后的安全网的作用

2011年3月11日发生的前所未有的自然灾害“东日本大震灾”给日本社会造成了巨大的创伤,也给日本渔业经营的安全网制度提供了一次严峻的考验。那么,日本的安全网制度又是如何发挥作用的呢?

(1)受灾的情况

大地震和巨大海啸导致日本12个都道县共计1万5,799人死亡,6县共计4,053人失踪,堪称前所未有的灾害(2011年9月20迄)。

不仅如此,此次受灾,使得东日本太平洋沿岸的城市和农山渔村地区,以农林水产业为中心的地区产业、依靠农林水产维持生计的人们的生活,在一瞬之间被破坏殆尽。

东日本受灾地区一直是日本的食品供应基地,对食品的安定供给极为重要。受灾的7个道县的渔业生产量在全国的渔业占有率情况如下:海面渔业生产量占54.7%;海面养殖生产量占40.1%;渔业就业者数占33.3%。

据水产厅估测,截至9月20日为止,因大震灾而导致水产业损失总金额共计到12,454亿日币。其中,受灾渔船共计250,08艘,受灾额1,684亿日币;受灾渔港设施共计319渔港,受灾额8,320亿日币;养殖设施受灾额共计737亿日币;养殖物受灾额共计575亿日币;受灾共同利用设施共计1,625处,受灾额计12,28亿日币。

另一方面,震灾之后,据渔船保险中央会预测,东日本大震灾所导致的加入渔船保险的渔船的受灾在全国范围内波及到了28个保险行会,受灾渔船上升至全国共计2万892艘,普通损害保险的受害推测金额约达572亿日币(参考表5)。除此之外,还发生了伴随着渔船PI保险的保金赔付;沉没、触礁、或岸上搁浅渔船的救助修缮或解体等所伴随的保金赔付,由此推测,受灾额将远超于目前的预测额。

(2)政府和业界的对应

面对这样巨大的自然灾害,以安全网制度为基础的日本政府和业界的反应极为迅速。

首先,政府在5月2日通过并成立了2011年度政府第一次补正预算中,加入了与大震灾有关的支持政策。水产厅对渔船保险及渔业共济保险支付的政策是,进行了939亿3300万日币的补正预算(估算所需金额为1047亿5700万日币)。

为了充作东日本大震灾中发生的渔船保险的再赔付金和渔业共济的赔付金,采取了编入特别付款的措施。由此作为对受灾地区的渔船保险行会的赔付金和渔业共济行会的共济金的支付财源的补助。

其详细内容为,渔船保险及渔业共济保险的再赔付金的支付额为859亿7200万日币(所需额967亿9600万日币)。这是为了补足据渔船普通保险鉴定和渔业共济保险鉴定,由东日本大震灾而导致的再保付和赔付金的支付财源不足而发生的财政支出。

将79亿6100万日币补入了渔船保险行会及渔业共济行会的支付赔偿金等补助事业。关于渔船保险行会的赔付金和渔业共济行会的共济金的支付,在超过了预备金总额的时候,其超出部分由通过对渔船保险中央会和全国渔业共济行会联合会进行国库补助,作为财源支援。

渔船保险中,政府确保了共计约729亿日币作为抗灾预算。其中,为补充政府所支付的二次再保付的支付财源的不足,约有653亿日币被由一般会计转为特别会计。5月26日,第一次二次再保付金被支付后,以每周一次的速度进行这二次再保付金的支付。另外,作为对超过了受灾地区的保险行会的准备金的支付支援(预算额约76亿日币的补助事业),5月30日有40亿日币,6月20日有5亿8,181万日币交付到了作为同事业的实施主体——中央会——手中。交付的补助金由中央会发往岩手县、宫城县、福岛县的各种保险行会,其金额各为19亿7,055万日币、22亿75,61万日币、3亿37,54万日币,充当了受灾渔船的赔付金的支付。

在预算措施的同时,政府对制度运作也作了柔软的规定。比如说,水产厅在3月18日发布了“关于平成23年东北地方太平洋海上地震引发的海啸所导致的渔船保险事业的协调运营”(平成23年3月18日付22水渔第2229号),阐述了“认定更新”等的特例措施。

接受了这样的政策支持之后渔船保险中央会实行了关于受灾地区的保险契约、赔付金请求以及资金措施的相关对策:例如,在保付业务的特例事项中,在水产厅指导下,震灾后将面临保险契约更新的,为防止因金融机关的功能停止导致不能收集保险费用汇款等情况下导致的保险契约失效,承认了“认定更新”,以谋求保护受灾行会成员的利益。在审查业务的特例事项中,限于此次的震灾事故处理对应措施,除进行超过了保险金额的救助费和渔船PI保险的损害防止轻减费用的支付的柔软对应外,对认定为全损处理的或行会成员死亡、失踪情况下,简化请求保险赔付的手续,为保险赔付金能顺利的早期支付,以发生了比保有准备金更高额的保险赔付情况的岩手县、宫城县、福岛县为对象,对于普通保险及渔船PI保险基本损害的行会保有责任额,中央会将进行临时的资金通融。

(3)渔船保险的支付状况

截至9月末止的震灾相关的保险金的支付状况如表6所示:普通损害保险中,29个行会计1万7,025件,约352.4亿日币;渔船PS保险中,17个行会计526件,约12.4亿日币的保险金已完成支付。普通损害保险每件支付平均207万日币,渔船PI保险每件支付平均236万日币。

依受灾程度最严重的三个县的已支付普通损害保险的保险金额的详细内容来看,岩手县有8,567件,支付保险金122.9亿日币(平均每件143.4万日币);宫城县有6,425件,计116.1亿日币(平均每件180.8万日币);福岛县656件,计32.1亿日币(平均每件490万日币)。另,依船主责任保险(基本损害)的支付状况来看,岩手县有161件,支付保险金18.7亿日币;宫城县45件,计9.9亿日币;福岛县31件计42.6亿日币。

截至震灾后半年,渔船普通损害保险中,件数为当初预期的80%,金额为60%的支付实绩。其原因在于当初被预测的一部分受灾渔船经过漂流之后得以回收,或经修缮后能够恢复使用,从而使得受灾额低于预想值。

(4)渔业共济的支付实际状况

截至2011年8月末,渔业共济已支付145亿日元(其中,岩手县80亿日元,宫城县32亿日元,福岛县6亿日元),在恢复和重振受灾地的渔业方面起到了一定的作用。

另一方面,高额的保险赔偿使得一些渔业共济组合出现公积金匮乏的状况。

东日本大震灾的海啸导致东北三陆海岸的养殖扇贝及牡蛎损失额高达250亿日元,然而,由于大多数养殖户没有加入共济,因而没有列入补偿对象。此外,由于特定养殖共济的补偿对象只是预定发货的贝类,贝苗也没有列入补偿对象中。现在季节预定发货的贝类大多数也是四月之后签约预定的。水产厅因为共济制度和养殖实情有所分歧,正在讨论重新评估。

(5)岩手县田野畑村的事例

最后,从岩手县田野畑村的具体赔偿事例中,再来具体确认一下这两个制度的功能的实际状况。

田野畑村面朝岩手县北部地区的太平洋,坐拥美丽的里亚斯形海岸,是一个风光明媚的渔村。水产业是支撑村内经济的基础产业,村子在大力发展水产业的同时,也将美丽的海洋和渔村的地区资源作为观光资源,发展“海业”和观光业,最近几年获得了巨大的成功并受到了世人的瞩目。

田野畑村主要的渔业种类有,采贝采藻、定置网,其他的渔船渔业、裙带菜和海带养殖等藻类养殖。通过最近几年的渔获量的变化可以看出,数量上从3400吨到4000吨,金额上从7.6亿日元到9.6亿日元稳定的发展。从2009年的渔业种类各类构成(基本金额)来看,藻贝类采摘渔业占21%,定置网渔业占30%,其他渔船渔业占17%,藻类养殖业占32%。截至2008年,渔业经营体数为122家。2009年末为止,渔协成员数达到356人(正309人,准47人),个人经营以外的经营体为渔协自营(大型定置网),共同经营9家(小型定置网,矶健网)。田野畑村的登记渔船数,截至2009年有500余艘。

表7是田野畑村的所属渔船受灾状况,可以看出,约有九成的渔船受灾,这成为了阻碍渔业复兴的最大障碍。由于正值收获期,裙带菜养殖及海带养殖等藻类养殖渔业,所用的海面设施及材料大部分都流失或损坏。定置网等渔具渔网,虽因非捕鱼季节而在陆地上停放,但受到海啸袭击,大部分也都丢失。

表7 田野畑村渔船受灾状况 `漁船的种类 登记总 隻 数 受灾船 存活船 受灾率 登记吨位数 0~0.99t 船外机轮 411 367 44 89.3% 新总吨数 58.4 动力船 - - - - 旧总吨数 156.9 合计 411 367 44 89.3% 总吨数 215.3 1.0~2.99t 船外机轮 33 32 1 97.0% 新总吨数 84.6 动力船 46 44 2 95.7% 旧总吨数 48.2 合计 79 76 3 96.2% 总吨数 132.8 3.0~4.99t 船外机轮 6 6 0 100.0% 新总吨数 69.8 动力船 26 23 3 88.5% 旧总吨数 57.9 合计 32 29 3 90.6% 总吨数 127.7 5.0~9.99t 船外机轮 - - - - 新总吨数 38.2 动力船 5 2 3 40.0% 旧总吨数 9.1 合计 5 2 3 40.0% 47.3 10.0~19.99t 无动力船 1 1 0 100.0% 新総トン数 64.0 动力船 4 3 1 75.0% 旧总吨数 14.8 合计 5 4 1 80.0% 78.8 合计 船外机轮 450 405 45 90.0% 新総トン数 315.0 动力船 81 72 9 88.9% 旧总吨数 286.8 无动力船 1 1 0 100.0% 总吨数 601.8 调整 ▲ 1 总计 532 478 53 89.8%

从2011年8月进行的问卷调查中所掌握的田野畑村渔民的渔船保险和渔业共济的加入情况来看,回答问卷的181名渔业者中,加入渔船保险的有120人,加入捕捞共济的有44人,加入设施共济的有27人。由此可推测,只要有条件加入的渔民几乎都参加了各类的保险或者共济事业。对于该村的受害情况,以230艘渔船作为对象,来自渔船保险的赔偿金至五月末时已基本付清,赔偿金额合计达到26334万日元,每艘船平均支付赔偿金额最低为16万日元,最高为1200万日元,平均为115万日元。此外,截至五月,共济支付也几乎完成,裙带菜共济计53件,9122万日元;海带共济计32件,4549万日元;设施共济计29件,2477万日元。

此次大地震中,与面向受灾者的捐款及政府的对策没有及时到位、全体受到批判相比,作为渔业经营的安全网,渔船保险制度和渔业共济制度,及时发挥了其作用,受灾者顺利获得赔偿金,为日后恢复生计和生产提供了巨大的帮助。2011年8月,在以所有渔民为对象的问卷调查中得知,87.6%的渔民表示今后仍愿意继续渔业工作。

就此次震灾救灾而言,比起所有政策性对策受到的差评,可以说,这种以安全网制度为依据的政策性对策收到了极大的成效,也受到了渔民的好评。

4.结语

至此,我们概观了作为日本渔业经营主要安全网的渔船保险制度以及渔业共济(互助)保险制度的制度框架、制度特征和运营实况,并探讨了应对东日本大震灾时两种制度所起到的巨大作用。不难看出,日本的渔业保险制度兼具政策性保险与民间商业保险的特点,而正是这种特点,才使得日本的渔业保险制度在此次震后重建过程中起到了举足轻重的作用。

尽管如此,有些问题仍有待探讨。第一、如何平衡政策的意向与保险理论之间存在的差距的问题;第二、作为政策的意向,虽然通过保险及共济制度实施了大规模的救济政策,但是,由此导致的没有利用此制度的渔民的不公平感也令人担忧;第三、原有的保险、共济的准备金难以应对此类巨大的自然灾害,导致了现在一些行会资金短缺现象。由此可见,制度和行会机构也仍需再次调整,一些具体的保险对象标的也需重新评估。

参考文献:

1)三宅哲夫「東日本大震災と漁船保険」、『海洋水産エンジニアリング』、2011年11月。

2)漁船保険組合・漁船保険中央会「漁船保険のご案内」、漁船保険中央会、2010年。

3)渔船保険中央会50年史编纂委员会『渔船保険中央会50年史』、厚徳社、2002年。

4)真屋尚生「保険原理と相互扶助―漁業共済制度改正のあり方をめぐって―」、三田商学研究,第48巻第2号,2005年6月。

5)水産庁漁政部漁業保険官『漁船損害等保証制度の概要』、水産庁、2011年。

6)日本再共済连HP(http://www.saikyosairen.or.jp/about_saikyosai/index.html)、全国漁業共済組合連合会、漁船保険中央会HP及び水産庁HP。

7)岩手県田野畑村震災復興室資料。

作者简介:

娄小波(1962—),男,博士,教授。1992年于京都大学大学院取得农业经济学博士,曾先后在近机大学农学部、鹿儿岛大学、东京水产大学教学工作,现任东京海洋大学教授,同时兼任日本沿岸域学会论文集编辑委员副委员长,日本文部科学省科学技术审议会海洋开发分会特别委员。长期从事海洋经济、渔业经济、水产品市场流通、沿岸域管理・资源管理问题的研究。发表学术论文70余篇,主编和参与编著《日本水产业的思考》、《持续农业农村的展望》、《TAC制度下的渔业管理》、 《自然资源的保全与评价》等著作16册。